Закон распределения случайной величины содержит всю вероятностную информацию о ней, т. е. позволяет найти вероятность любого события, имеющего отношение к данной исследуемой случайной величине. Однако наиболее простыми и эффективными являются некоторые постоянные числовые характеристики, характеризующие случайную величину. Среди таких характеристик особенно выделяется математическое ожидание.

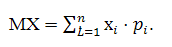

Математическим ожиданием случайной величины Х называется среднее значение, которое находится по формуле: М (Х) = х1р1 +х2 р2 +…+хnрn или

Обозначается М(Х); МХ/ Так как при проведении испытаний случайная величина Х принимает одно из значений х1;х2;…хk, то всегда должно выполняться равенство: р1 + р2 +…+ рk = 1. Математическое ожидание постоянной величины А есть сама эта величина, т.е. М (а) = а 1 = а. Свойства М (Х).

М (X·Y) = M (X) · M (Y).

Задача 1. В региональные лотереи было выпущено 150 билетов. 50 выигрышных билетов позволят своим владельцам выиграть 15 руб., 35 билетов – 40 руб. и 15 билетов – 75 руб. Оставшиеся 50 билетов без выигрыша. Какой средний выигрыш соответствует одному билету? Решение Выигрыш является случайной величиной, который в данном случае характеризуется следующими числовыми значениями: 0 руб., 15 руб., 40 руб., 75 руб. с соответствующими ему вероятностями: р1 = 50/150 = 1/3 = 0,33; р2 = 50/150 = 1/3 = 0.33; р3 = 35/150 = 7/30 = 0,23; р4 = 15/150 = 1/10 приближенно 0,1. Составим таблицу для распределения случайной величины:

Проверим себя, вероятность р должна быть равна 1, т. е. р = р1 + р2 +р3 + р4 = 1/3 + 1/3 + 7/30 + 1/10 = 1, следовательно, все верно. Также можно заключить, что если бы вдруг кто-то купил бы все 150 билетов, то тогда он мог выиграть 75 руб. 10 раз; 40 руб. мог выиграть 23,3 раза; 15 руб. - около 33,3 раз и ничего не выиграть также около 33,3 раз. Тогда подставив в формулу для нахождения математического ожидания, получим, что:

Таким образом, мы получили, что среднее значение выигрыша при покупке всех 150 билетов составит 21 рубль 83 копейки. Ответ: 21,83.

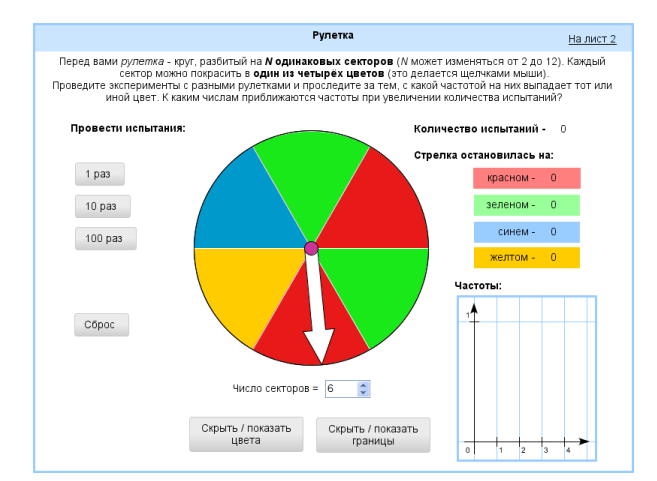

Задача 2. Проводилось соревнование по дартс. Мишень вращается, что усложняет возможность точного попадания дротиком в цель, так как цифры получаются размытыми, и игрок вынужден стрелять наугад. При попадании в сектор 1 игрок выиграет 5 руб., сектор 2 - 10, сектор 3 – 15, сектор 4 – 20, сектор 5 – 25; сектор 6 – 30, сектор 7 – 35, сектор 8 – 45. Стоит ли ему принимать участие в такой игре, если стоимость одного броска дротика равна 15 руб. Решение Для наглядного изображения эксперимента воспользуйтесь интерактивной моделью №177 "Рулетка" с сайта "1С .Математический конструктор", подраздел "Вероятность и статистика", первоначально задав указанные в условии задачи параметры.

В связи с тем, что мишень вращается, то навыки игрока не важны. Тогда попадание игрока в мишень есть случайность. Случайная величина Х - возможность выиграть, которая принимает следующие значения: 5; 10; 15; 20; 25; 30; 35; 45. Найдем соответствующие этим значениям вероятности, однако так как все сектора одинаковые, то и вероятность также будут равны, т. е. р = 1/8. Подставив полученные данные в формулу: М (Х) = х1· р1 + х2 · р2 +…+ хnр· n, получим: М(Х) = 5 · 1/8 + 10 ·1/8 + 15 ·1/8 + 20 ·1/8 + 25 ·1/8 + 30 ·1/8 + 35 ·1/8 + 45 ·1/8 = 185/8 = 23,125. Получается, что игрок платит за один бросок 15 руб., а среднее значение выигрыша составляет 23 рубля 125 копеек. Соответственно, бросать большое количество раз дротик – выгодно. Ответ: 23,125.

Задача 3. Найдите математическое ожидание и дисперсию случайной величины Z, если известны математические ожидания и дисперсии Х и Y: 1. Z = X + 5·Y, при М (Х) = 8; М (Y) = 4; 2. Z =10·X - 4·Y, при М (Х) = 3; М (Y) = 2. Решение 1. По свойству математического ожидания: Математическое ожидание суммы случайных величин Х и Y есть сумма математических ожиданий этих величин: М (X+Y) = M (X) + M (Y), а также постоянный множитель случайной величины Х выноситься перед знаком математического ожидания: М (с·Х) = с · M(X) получим: М (Z) =М (X + 5·Y) = М(X) +М (5·Y) = М(X) + 5·М (Y) = 8 + 5·4 = 28; 2. Аналогично: по свойству математического ожидания: математическое ожидание разности случайных величин Х и Y есть разность математических ожиданий этих величин: М (X - Y) = M (X) - M (Y), а также постоянный множитель случайной величины Х выноситься перед знаком математического ожидания: М (с·Х) = с·M(X) получим: М (Z) =М (10·X - 4·Y) = М (10·X) - М (4·Y) = 10·М (X) - 4 ·М (Y) = 10·3 – 4 ·2= 22; Ответ: 28; 22.

Дисперсией случайной величины Х называется математическое ожидание квадрата разности случайной величины Х и математического ожидания М(Х): D(Х) = М (Х - М(Х))2 или D(Х) = МХ2 – (МХ)2 или

Обозначается D(Х) или DХ. Свойства D (Х).

DС = 0. D (-Х) = D (X).

Среднее квадратичное отклонение случайной величины Х есть корень квадратный из дисперсии случайной величины Х: .

Обозначается: Задача 4. Найдите дисперсию и средне квадратичное отклонение случайной величины Х, заданной дискретным рядом распределения:

Решение Дисперсия находится по формуле:D(Х) = МХ2 – (МХ)2 или

Подставляя значения из таблицы в формулу, получим: D (Х) = ((-1)2· 0,2 + 02· 0,22 + 12 · 0,4 + 22 · 0,2 + 52 · 0,05) – (-1 · 0,2 + 0 · 0,15 + 1 · 0,4 + 2 · 0,2 + 5 · 0,05)2 = 2,25 – (0,85)2 = 2,25 – 0,7225 = 1,5275. Тогда средне квадратичное равно

Ответ: 1,5275; 1, 24.

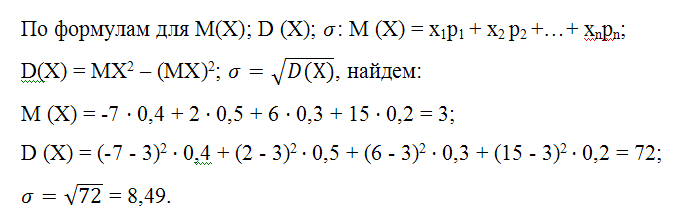

Задача 5. Анализ всевозможных моделей экономического развития предприятия ОАО «Энергия» и их влияния на получение дохода привел к результатам, представленным в таблице:

Найдите среднее значение ожидаемого дохода, его дисперсию и среднее квадратичное отклонение. Решение Пусть случайная величина Х – доход предприятия ОАО «Энергия».

Таким образом, получается, что стандартное отклонение в размере 8490000 денежных единиц показывает, что в данном случае присутствует значительный риск. Доход вполне может оказаться на 8 490 000 денежных единиц выше или ниже среднего значения в 3 000 000 денежных единиц. Ответ: 3; 72; 8,49. | ||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||

| Просмотров: 667 | | ||||||||||||||||||||||||||||||||||||||

| Всего комментариев: 0 | |